源泉徴収票で簡単!ふるさと納税上限額をざっくり把握してみよう!

毎年もらう源泉徴収票。

実はここの数字をある計算式に当てはめるだけで、おおよその寄付上限金額がわかるってご存知でしたか?お手元に最新の源泉徴収表をご用意して読み進めてくださいね。

目次

シミュレーターより簡単にふるさと納税上限額を計算!

ふるさと納税上限額を知りたい!けど、こんなお悩みはありませんか?

「簡易シミュレーターは扶養状況しか聞かれないから、もっと詳しい上限額が知りたい」

「詳細シミュレーターに入力する項目が多すぎて、どう入力したらいいか分からない」

そんな方のために、源泉徴収票で2か所をチェックするだけで簡単にふるさと納税の上限額がチェックできる方法を紹介します!

源泉徴収票でふるさと納税上限額をざっくり計算する方法

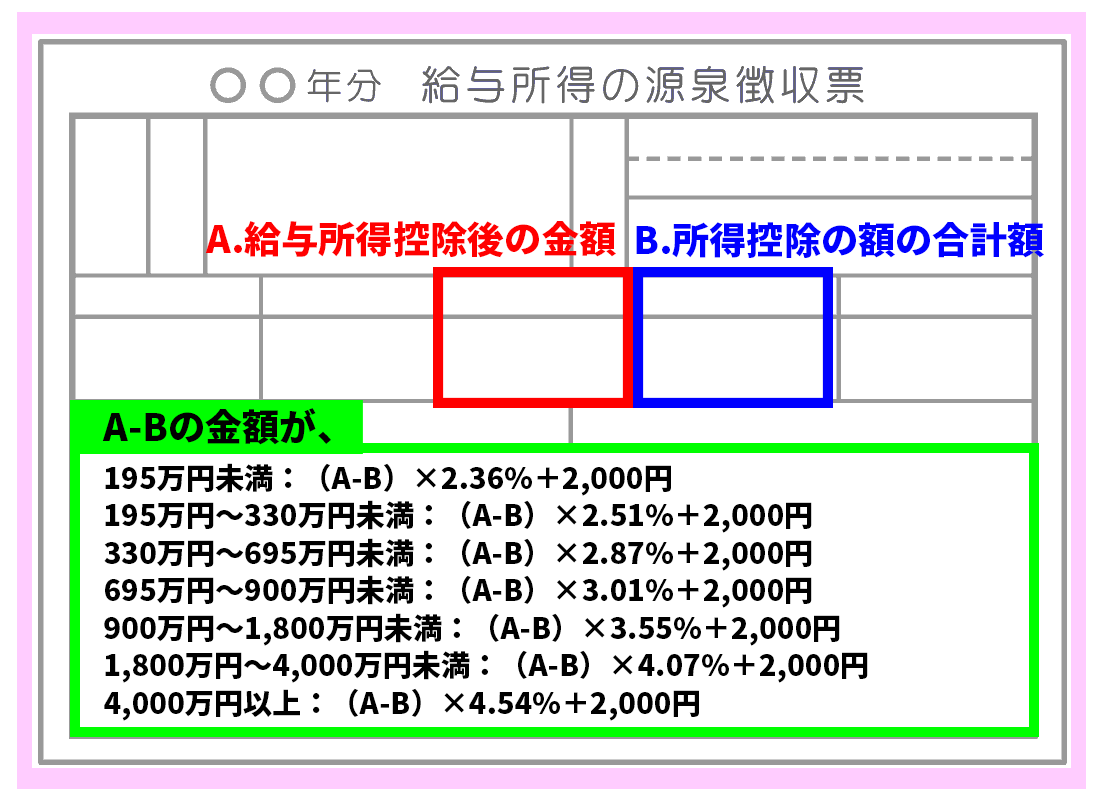

源泉徴収票でチェックしてほしいのは、「給与所得控除後の金額」(図のA)と、「所得控除の額の合計額」(図のB)の2つ。

源泉徴収票でチェックしてほしいのは、「給与所得控除後の金額」(図のA)と、「所得控除の額の合計額」(図のB)の2つ。

図のAからBを引いた金額(A-B)が何円かによって、図のフローに従って計算すれば、ふるさと納税の上限額をざっくり知ることができます。

(A-B)は300万円なので、

300万円×2.51%+2,000円=77,300円…ふるさと納税上限額

この計算式の根拠-ふるさと納税上限額の計算の方法

この計算式はどうやって出ているのかについて、ここからはご紹介しておきます。

ここから、この計算の根拠となる文章です。難しい話なので読み飛しても全く問題ないです。

ふるさと納税の上限額を計算するには、ふるさと納税がどんな計算で所得税や住民税から減額されるのか知ると分かります。

ふるさと納税で返ってくるお金=①所得税からの控除+②住民税からの控除+③住民税特例分の控除 と、3種類の控除があります。

①所得税からの控除

確定申告をした場合、所得税からもふるさと納税で寄附した分が控除されます。

控除される金額は以下の通りです。

所得税率は、課税される所得金額(=A-B)によって異なります。以下の図の通りです。

(参考:税務研究会ふるさと納税特設ページ)

(参考:税務研究会ふるさと納税特設ページ)

※寄付金額は総所得金額の40%が上限です。

②住民税からの控除

住民税からの控除は、以下の通り計算します。

③住民税特例分の控除

これまで紹介した所得税と住民税からの控除では(ふるさと納税で寄附した金額-2,000円)の控除はし切れていません。

①・②でそれぞれ控除した割合以外の分をこの特例分で控除するイメージです。

特例分の控除は以下のように計算します。

※住民税特例分の控除は、住民税の所得割額の20%が上限になります。

ふるさと納税の上限額はどうなる?

では、ふるさと納税の上限額はどうなるのでしょうか?

住民税特例分の控除は、住民税の所得割額の20%が上限と紹介しました。

また、住民税の所得割額とは、(A-B)×10%で出すことができます。

そこで、上限額の計算は次のようになります。

(100%-(所得税率+復興所得税率)-住民税分10%)を<特例分割合>とすると、所得税率によって以下のように計算できます。

| 課税される所得金額 | 所得税率+復興所得税率 | 特例分割合 |

|---|---|---|

| 195万円未満 | 5.105% | 84.895% |

| 195万円以上330万円未満 | 10.210% | 79.790% |

| 330万円以上695万円未満 | 20.420% | 69.580% |

| 695万円以上900万円未満 | 23.483% | 66.517% |

| 900万円以上1,800万円未満 | 33.693% | 56.307% |

| 1,800万円以上4,000万円未満 | 40.840% | 49.160% |

| 4,000万円以上 | 45.945% | 44.055% |

この表のそれぞれの値をグレーボックスに当てはめると、冒頭にご紹介した寄附の上限額の計算式になるというわけです。

※厳密にいうと、所得税と住民税では控除金額や計算方法で多少違いはあります。 ですが、上限額の目安を極力簡単に計算する目的で作成しているので所得税と住民税の違いはいったん無視しています。 そのことをご理解の上、活用してみてください!

電卓と源泉徴収票を用意してふるさと納税の上限額を計算しよう

源泉徴収票で簡単にふるさと納税の上限額が出せる方法を紹介しました! 扶養以外の控除も反映しているので、実際の上限額に近いものが出せます。 昨年と今年の収入が大幅に変わらない限り、有効な方法ですので是非試してみてください。

\寄付金額がわかるシミュレーター/![]()

\お得なキャンペーン情報はTwitterで/

Follow @furunounavi